线性降维(Linear Dimensionality Reduction)(以PCA为例)

引入

主成分分析(Principal Component Analysis,PCA)是最常见的线性降维方法。

拿之前的线性回归举例,对于最小二乘法的线性回归,其求解参数为:其中$\hat{X}\in \mathcal{R}^{d\times n}$,$y\in \mathcal{R}^{n\times 1}$。

若直接求解$d\times d$的逆矩阵,其复杂度为$O(d^3)$,所以我们就想找到一个新的维度$d^{new}$,使其远小于原维度,即$d^{new}<<d$,但又不能对结果造成很大的影响。

这就引出了PCA,我们要抓住数据的”本质“。

具体讲解

现假设我们的原始数据$X=\left\{x_1,…,x_n\right\}$,以第$i$个数据为例,其维度为:

然后这第$i$个数据的低纬度表示法为:现在要做的就是找到个映射满足:

现在我们限制这样的映射为线性方程,即:

———————————————————————————————————————

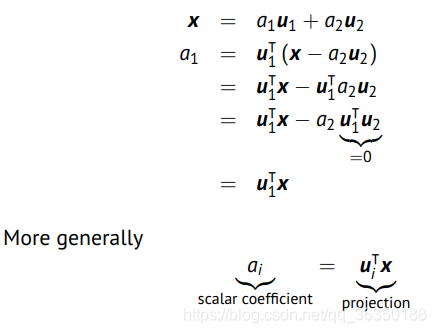

在继续之前先补充一个知识点,即是说,任何向量我们都可以改写成下面这样:

当$i=j$时,$\delta_{ij}=1$,否则等于0,$u_i$与$u_j$正交。举个例子如下:

其中标量参数$a$可作如下表述:

也就是说,这个$a_i$是一个投影结果。

————————————————————————————————————————

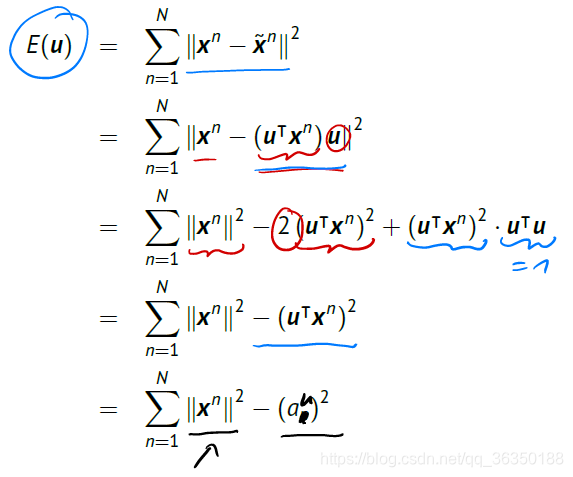

所以原始向量我们可以写成如下两部分相加的形式:其中第一部分就是我们想要的降维后的数据,第二部分是一些$error$组成的数据。这里的$\tilde{x}^n$是我们降维之后的数据,也就是第一部分。

我们选择$D$的标准是最小化数据的均方差,即是:

我们现在要最小化这个$error$,首先对$error$进行改写:

把上图的结论写下来:

最小化这个函数就等同于最大化后面的那个部分,也可以称为最大化投影的方差,这也就是PCA的基本思想,可以想象成把数据投影到直线上(跟另一篇分类问题里提到的有些类似),然后让数据尽可能分开,也就是让方差尽量大。

所以现在我们有:注意,此处我们是假设均值为0的情况,否则则用下面的式子:

但一般我们不会用上面这个,因为计算太麻烦,所以会事先让每个数据都减去均值,以保证零均值的情况,即是:

现在就可以写出如下形式的方程了:

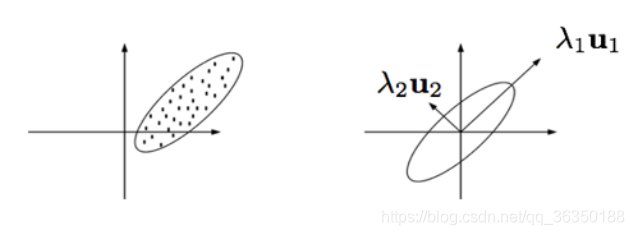

根据这个图就能发现,把数据投影到$u_1$上能保留数据更多的信息。现在的问题就是如何找到这条轴,以及沿这条轴的数据的方差。

以下图为例:

这里$\lambda_i$是沿方向$u_i$的边际方差(marginal variance)。

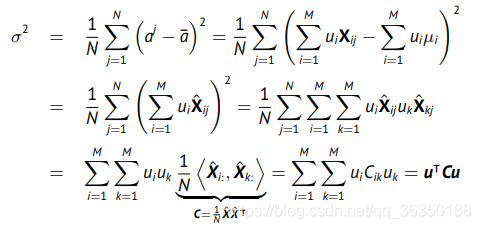

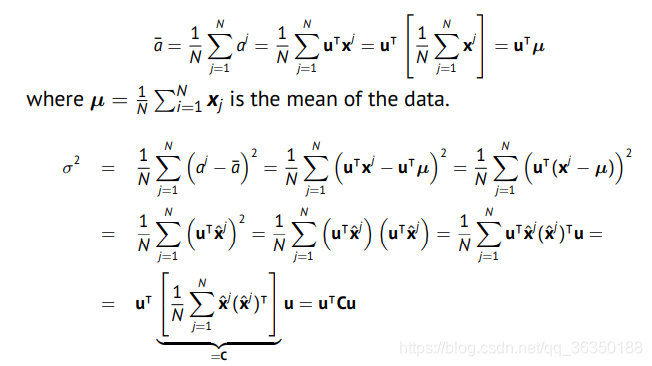

现假设如下数据,是一个有$N$个$M$维向量的矩阵,即$x^i\in\mathcal{R}^M$。另$u\in\mathcal{R}^M$为一个输入空间的方向,则第$j$个向量$x^j$在这个向量$u$上的投影为:目标是找到一个方向$u$,使所有输入向量的投影的方差达到最大。\

首先计算所有投影的均值:其中$\mu_i=\frac{1}{N}\sum^{N}_{j=1}X_{ij}$

计算方差为:

上面的方差也可以用另一个推导,意思一样但比较简洁:

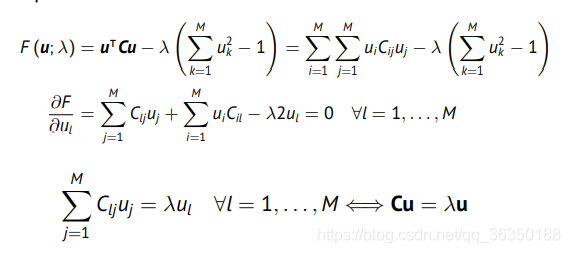

其中$\pmb{C}$为协方差矩阵。在约束$||u||^2=1$下最大化这个方差,带约束的优化问题就得看拉格朗日了。如下:

然后就很神奇地出现了特征值-特征向量的等式,其中最大的特征值就是最大方差,其对应的特征向量就是最大方差的方向。\

根据上面的结论可得:$\pmb{CU}=\pmb{U}\Lambda$,其中$\Lambda=diag(\lambda_1,…,\lambda_m)$,$\pmb{U}=[\pmb{u_1,…,u_M}]$,分别为特征值构成的对角矩阵以及特征向量构成的矩阵

注意,这里我们假设矩阵$\pmb{U}$是正交的,也就是范数为1,且这个对角矩阵的特征值已经按照从大到小排列了

然后我们就能把协方差矩阵$\pmb{C}$进行分解:

如下图:

根据协方差矩阵的定义我们还知道,矩阵$\pmb{C}$是一个正的实对称矩阵。\

对于极小(约等于0)的特征值以及其对应的特征向量,我们就直接舍去,因为他们对于矩阵的信息作用不大。借助提取的特征值我们就能重新构造新的数据集,如下: 这种方法计算出来的满足 最小均方误差,即:

这种方法计算出来的满足 最小均方误差,即:

现在这个降维过程就以及大致结束了,做个总结,其步骤大致是:

- 数据标准化(求解并减去均值)\

- 求解协方差矩阵并进行分解,提取前$D$个特征值对应的特征向量(特征值已从大到小排列)\

- 用如下方法重构数据:\

- 有时也会将每个维度的方差归一.

现在还剩最后一个问题:怎么选择维度$D$?\

$D$越大的话近似效果越好,极端情况就是$D=M$,但这就没意义了。\

选择维度$D$一般有以下两种考量:

- 看表现效果,当选取某维度达到我们需要的效果时,就选这个维度$D$;\

- 事先定一个值,比如0.9,然后按照下面公式选取所需维度:

PCA的总结与应用

总结:

PCA将数据映射到线性子空间内\

PCA最大化映射的方差\

PCA最小化重构误差

应用:

PCA允许我们将高维的输入空间转化为低维的特征空间,同时捕捉到数据的本质\

PCA为数据找到一个更自然的坐标系(more natural coordinate)\

PCA 常用于高维输入数据的预处理

统计学习理论(Statistical Learning Theory)

统计学习理论的目的是:我们一开始并不知道正确的模型,而是需要从一组模型中选一个最优的。\

这里的最优指的是模型的泛化能力,即不能只在训练数据上误差最小。\

既然提到了这类优化,就得引入一个概念——风险(Risk)。

现在我们有一个损失函数:则其经验风险(Empirical risk)为:这里的$N$是数据点的数量。\

举个例子,对于二次方的损失函数,可表示为:

但在现实中,我们更关注真实风险(True Risk):这里的$p(\pmb{x},y)$是$\pmb{x}$和$y$的联合概率密度。\

由这个式子可以看出,这个风险是所有数据集的预期误差,是泛化误差的均值。\

但这里有一个问题,虽然$p(x,y)$是确定的,但我们通常无法知道,也就是说我们不能直接计算这个真实风险。

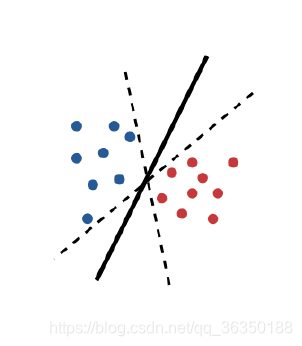

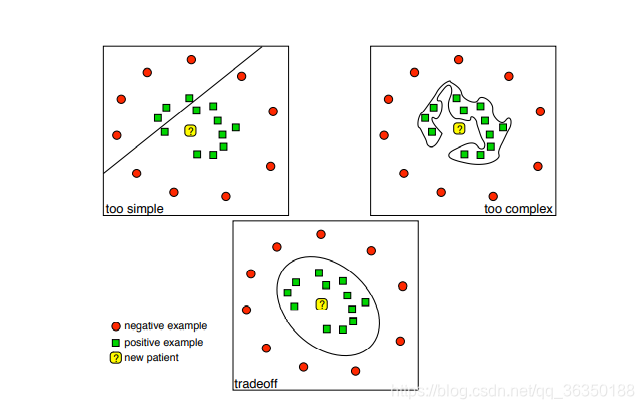

关于经验误差和真实误差,下面这个图就能很好说明了:

这三条边界都很好地把数据分开了,也就是说经验误差都是0,但用于测试时效果很可能会有很大差别。

经验风险与真实风险的对比

真实风险:\

优点:具有衡量泛化的能力\

缺点:通常我们不知道$p(\pmb{x},y)$经验风险:\

优点:不需要知道$p(\pmb{x},y)$\

缺点:无法直接衡量泛化能力\

(学习算法通常时最小化经验误差)

当数据的分布非常集中,经验风险可以通过蒙特卡洛采样和求平均近似表示真实风险,当数据集无限大时,这种近似效果会很好。

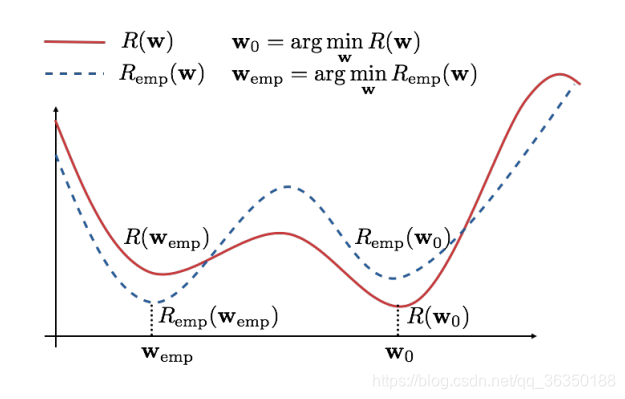

现给出如下这个图:

有如下两个假设:

- 当训练数据越来越多时,经验风险会收敛于真实风险;\

- 收敛是均匀的。

也就是说有如下两个式子:

其中的inf, sup分别表示下限和上限。

如果收敛是均匀的,则:

(这里多说一句,如果训练数据很多的话,这个$p^$是趋近于0的)

对于$(1-p^)$的情况,则有:

根据上面式子以及那副曲线图,可得:

以上就是收敛特性的推导过程。这里有个重要的充要条件:均匀收敛。\

经验风险最小化保证了当$N\rightarrow \infty$时真实风险也最小。

风险边界(Risk Bound)

思想就是:根据经验风险确定真实风险的上限,也就是说:其中:$N$是训练数据总数;$p^*$是遇到边界的概率;$h$是学习机的学习能力,称为VC维度(VC-dimension)。

学习能力(Learning Power)可用下面这幅图解释:

就是模型的复杂程度

VC-dimension

VC全程是Vapnik-Chervonenkis,大概定义就是:

一个函数族的VC维度是指能够被该函数族正确分类的数据点的最大数量(无论数据点的标签配置如何)。

VC维度是对一个分类器的分类能力或者说 “学习能力 “的衡量。

VC维度的确定:对于$\mathcal{R}^n$的线性分类器(超平面),VC维度为$n+1$。比如说,对于下图所示的线性分类器($\mathcal{R}^2$),维度为3.

(注:上面这种确定方法只能说是对大多数情况都有效的,但不是全部。)

(这篇还未写完,后面关于VC维度的其余概念,不太明白在干嘛,先放着,以后有想法了再补充 )